車の修理をする時に一度は悩むのが

「保険を使った方がいいのか?」

「自費で直した方がいいのか?」

という問題です。

結論から言うと、、、

保険は使えばいいというものではありません!

むしろケースによっては

使った方が損することも普通にあります。

この記事では、鈑金塗装の現場目線で

保険を使うべきケース・使わないべきケースを分かりやすく解説します。

結論

判断基準は「修理金額」と「等級ダウン」

まずは一番重要なポイントです。

保険を使うかどうかは

修理費用 > 保険使用による損失

この関係で判断します。

保険を使うとどうなる?

多くの人が見落としているのがここです。

保険を使うと

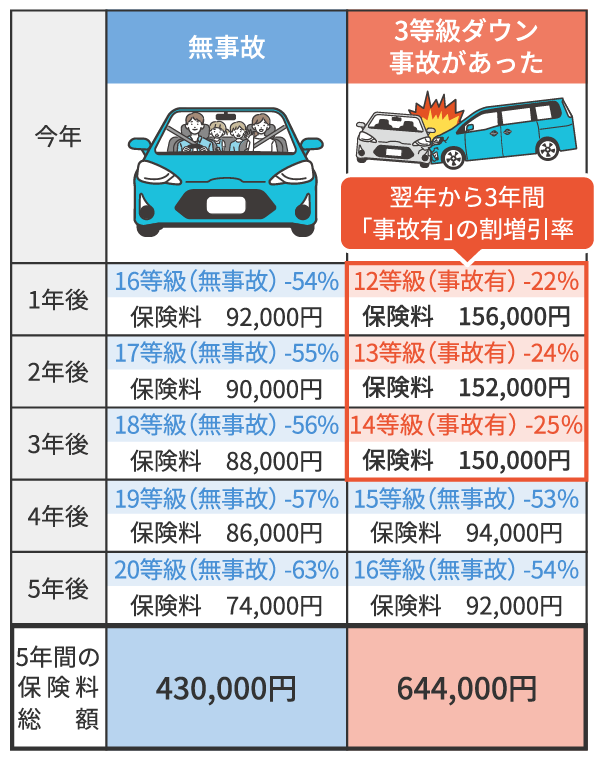

• 等級が下がる(通常3等級ダウン)

• 保険料が数年間上がる

・次回は免責がある可能性

というデメリットがあります。

◾️実際どれくらい損するのか?

これは契約内容によりますが、

一般的には

3年間で5万〜20万円以上保険料が上がる

ケースが多いです。

◾️保険を使うべきケース

ここからが本題です。

ケース①:修理費が高額(目安15万円以上)

例えば

• バンパー交換

• フェンダーやドアの大きな損傷

• 複数パネルの修理

など。

修理費が高い場合は保険を使うメリットが大きい

ケース②:相手がいる事故(対物・対人)

• 追突事故

• 接触事故

基本的に保険を使うケース

*このような場合には、通常対物保険を使う事になりますが、同じ事故の損傷なら車両保険(加入していれば)を対物保険と車両保険を一緒に使っても等級や保険料は変わらないので、相手がいる事故の場合には対物保険と車両保険を一緒に使うケースが多いです。

ケース③ ディーラーに入庫した場合

・10万円以下の鈑金塗装の修理がほぼなくて、ディーラーは基本的に損傷パーツやそれに付属するパーツは全て交換となり修理費用が高くなるので、ディーラーの方から保険使った方がいいです。と言われる。

保険を使わない方がいいケース

ここが一番重要です。

ケース①:軽い擦り傷(5万〜10万円以内)

例えば

• バンパーの擦り傷

• 小さなヘコミ

このくらいなら

自費の方がトータルで安いことが多い

ケース②:等級が高い人(割引率が大きい人)

等級が高い人ほど

下がった時のダメージが大きい

ケース③:次も使う可能性がある人

短期間で複数回使うと

さらに等級ダウン&免責&保険料爆上がり

よくある“損するパターン”

現場でよくあるのがこれ。

パターン①:軽い傷で保険使用

→ 修理費 10万円

→ 保険使用

→ 数年間で保険料 +13万円

結果:3万円損

パターン②:とりあえず保険使う

・深く考えず使用

これはかなり多いです。

◾️プロが教える判断方法(超重要)

迷ったらこれで判断。

① 修理見積もりを出す(複数)

・自費の場合の金額を知る

② 保険使用後の保険料を確認

・保険会社 or 代理店にいくら上がるか聞く

③ 比較する

修理費 vs 保険料アップで判断すればOK

まとめ

最後にまとめです。

[保険を使うべき]

• 修理費が高額

• 事故で相手がいる

• 輸入車・高級車

・大体15万円以上の修理費用

[使わないほうがいい]

• 軽い傷

• 修理費が安い

• 等級が高い

・大体15万円以下の修理費用

保険は便利ですが

使い方を間違えると損します。

しっかり判断するだけで

数万円〜数十万円変わることも普通にあります。

[SNSアカウント]

[YouTube]

https://www.youtube.com/channel/UCLwompVi51Ax-fDTae0dBog

[TikTok]

https://www.tiktok.com/@koikebankin

[Instagram]

https://www.instagram.com/KOIKE_BANKIN

[facebook]